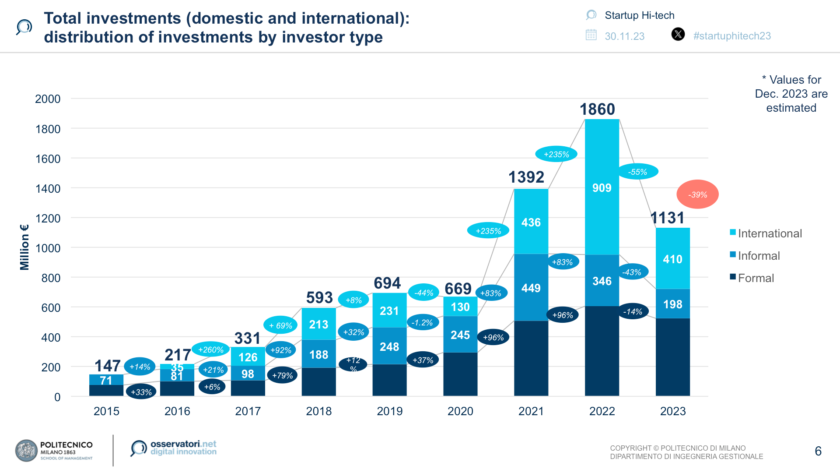

Nel 2023 gli investimenti totali in Equity di startup hi-tech in Italia ammontano a 1,13 miliardi di euro, registrando una significativa contrazione rispetto al valore totale consuntivo del 2022, e risultando leggermente inferiori anche al consuntivo del 2021. Un dato che evidenzia l’assenza dei grandi round di finanziamento sopra i 100 milioni che avevano caratterizzato lo scorso biennio, ma che alla luce del calo generalizzato degli investimenti a livello globale conferma la crescente solidità dell’ecosistema italiano.

Queste alcune delle evidenze emerse dall’Osservatorio Startup Hi-tech promosso dalla School of Management del Politecnico di Milano in collaborazione con InnovUp – Italian Innovation & Startup Ecosystem, giunto alla sua undicesima edizione e presentato in occasione del convegno “Digital & Open Innovation 2024: nuove sfide per imprese e startup”.

“I risultati confermano come l’ecosistema del nostro Paese si sia ormai stabilmente attestato oltre la soglia rappresentativa del miliardo di euro di investimenti annui, che era stata per la prima volta superata nel 2021”, commenta Andrea Rangone, Responsabile Scientifico dell’Osservatorio Startup Hi-Tech. “È necessario, tuttavia, inquadrare la significativa decrescita registrata nel 2023 nello scenario macroeconomico nazionale e internazionale in cui si collocano. Il dato italiano rilevato, infatti, risulta in linea con le evidenze internazionali, che vedono ad esempio il valore del mercato del Venture Capital Europeo diminuire del -49% nei primi 9 mesi del 2023 rispetto all’anno precedente [1]”.

Gli investimenti da parte di attori formali confermano il loro tradizionale ruolo di guida per l’intero ecosistema, limitando la propria decrescita a un -14% rispetto al 2022. Il dato conferma il ruolo infrastrutturale assunto dal comparto formale, che dopo aver garantito la tenuta dell’ecosistema nel biennio pandemico, nel 2023 vede anche la nascita di nuovi attori nel Paese. Continuano invece a giocare un ruolo marginale gli investimenti Corporate, strutturati o meno, nonostante la crescente attenzione degli esperti di settore sul tema.

I finanziamenti da attori informali registrano una contrazione del -43% circa. Tale decremento è specchio della situazione contestuale, dove l’incertezza economica e l’aumento dei tassi interesse rendono gli investitori informali più riluttanti ad investire in startup a causa dell’alto rischio e dell’incertezza associati a tali investimenti, soprattutto se paragonati ad altre asset class più sicure. Non sorprende quindi che anche il segmento dell’Equity Crowdfunding registri una significativa contrazione rispetto all’ultima osservazione.

È infine la componente dei finanziamenti internazionali a determinare in maniera significativa il decremento rispetto al risultato dello scorso anno, con un calo del 55%. Un risultato che riflette soprattutto l’assenza dei grandi mega round, tradizionalmente alimentati da grandi player internazionali. Peraltro, il calo ricalca una situazione comune a livello europeo segnata da un costante declino dei finanziamenti late-stage e una ormai cronica scarsità di exit, in particolare in termini di IPO.

“Il 2023, come ci aspettavamo, si è chiuso a tinte chiaro-scure: da una parte la riduzione degli investimenti, soprattutto a causa dell’assenza dei mega-round, in linea con il mercato globale ma, dall’altra, il superamento strutturale della soglia psicologia del miliardo di investimenti, l’ingresso di nuovi player tra gli attori formali e la tenuta dei round seed sia come ammontare medio che come numero. Rispetto a questi ultimi si registra, con soddisfazione, anche l’avvio di un circolo virtuoso tra founders di successo e nuove iniziative imprenditoriali, dove i primi supportano le seconde. Tutti elementi che, come titolato dalla nostra recente assemblea annuale ci fanno sperare in un 2024 di ulteriore crescita e sviluppo dell’ecosistema. Una traiettoria che sarà possibile anche grazie ad una ripresa a pieno regime delle attività di CdP Venture Capital, guidata dal nuovo Board, e alla realizzazione dello Startup Act 2.0 cui stiamo lavorando con il Ministero delle Imprese e del Made in Italy al fine di aggiornare il quadro normativo e gli incentivi che abilitano il settore” dichiara Giorgio Ciron, direttore di InnovUp.

Rispetto al benchmark internazionale, che compara gli investimenti da parte di attori formali in Italia con gli investimenti domestici degli stessi in altri ecosistemi europei più maturi ed economie comparabili quali Francia, Germania e Spagna, si mantiene il gap consolidatosi negli anni precedenti, con una dimensione relativa dell’ecosistema italiano pari a circa 1/6 rispetto a quello francese, 1/4 rispetto a quello tedesco, e comparabile rispetto a quello spagnolo.

“Gli investimenti in equity nel 2023 sono stati indubbiamente influenzati dall’instabilità geopolitica e dell’andamento economico e finanziario, caratterizzato sia dagli aumenti dei tassi di interesse, sia da un’attenuazione della spesa con l’incremento dell’inflazione. La sottrazione di circa 300 milioni di euro dalle disponibilità del Fondo Nazionale Innovazione nell’ambito del disegno di legge sul Made in Italy, ha inoltre destato nuovi motivi di preoccupazione”, conclude Antonio Ghezzi, Direttore dell’Osservatorio Startup Hi-Tech. “Ma mentre il contesto macroeconomico presenta sfide significative, il ruolo delle startup rimane fondamentale come motore di crescita economica e innovazione: è per questo cruciale sfruttare oggi la frenata dell’intero mercato globale per tentare di ridurre il gap rispetto agli altri ecosistemi europei, un obiettivo che non può prescindere dall’impegno costante dei policy-maker, delle corporate e delle istituzioni nazionali.”

{kind=link}