Il mercato degli smartphone dell’Europa occidentale ha dovuto affrontare un continuo crollo nel primo trimestre del 2023, con un calo del 13% a 23,7 milioni di unità di spedizioni, poiché le difficili condizioni economiche hanno determinato una minore domanda dei consumatori e cicli di acquisto prolungati. Tuttavia, è apparso un barlume di speranza con l’ultima previsione di Canalys che prevede un rimbalzo della crescita del 6% nel 2024, segnalando una potenziale ripresa del mercato.

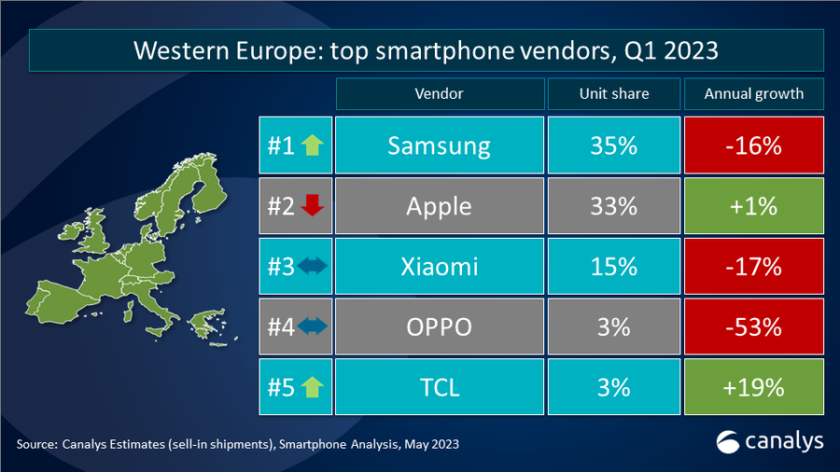

Samsung ha conquistato il primo posto nel primo trimestre del 2023 con una quota di mercato del 35%, nonostante un calo del 16% su base annua. I modelli più performanti di Samsung sono stati i nuovi modelli S23 Ultra, S23 e A14, insieme agli A53 e A33 dello scorso anno.

“Samsung ha spostato ulteriormente la sua attenzione verso il segmento di fascia medio-alta dell’Europa occidentale, motivata da migliori driver di entrate, margini di profitto più elevati e maggiore potenziale per l’integrazione dell’ecosistema”, ha affermato Runar Bjørhovde, analista di Canalys. “Secondo le stime di Canalys, nel primo trimestre del 2023, l’ASP di Samsung è aumentato dell’11%, con un conseguente calo del 6% del valore totale dei dispositivi spediti. Samsung ha investito molto nella pubblicità di brand e prodotti, così come in MDF e iniziative di co-marketing con operatori e catene di vendita al dettaglio per rafforzare la propria presenza. Questi investimenti mirano anche a sfidare Apple, che ha aumentato la sua quota di mercato al 33%. Le spedizioni di Apple in questo trimestre sono cresciute dell’1% rispetto al primo trimestre del 2022, trainate dalla vendita di dispositivi iPhone 14 Pro e Pro Max. Secondo la ricerca di Canalys Consumer Insights, Apple rimane il fornitore più resiliente dell’Europa occidentale, supportato dalla base di utenti più fedele nella regione unita all’elevata popolarità tra gli switcher.

Xiaomi ha difeso il terzo posto con una quota di mercato del 15%, nonostante un calo del 17% su base annua. La performance di Xiaomi è stata trainata dai suoi modelli Redmi e Redmi Note, con Spagna, Italia e Germania come mercati chiave. Xiaomi rimane focalizzata sul segmento di fascia medio-bassa, il che la aiuta a mantenere la sua posizione davanti ad altri fornitori cinesi. Xiaomi si è concentrata sulla redditività, con un team di vendita più piccolo focalizzato su operatori chiave e catene di vendita al dettaglio.

OPPO e TCL hanno completato i primi cinque, con ciascuna una quota di mercato del 3%, rispettivamente in calo del 53% e in aumento del 19% su base annua.

“La situazione del mercato sta diventando incredibilmente competitiva oltre i primi tre fornitori”, ha affermato Kieren Jessop, analista di ricerca presso Canalys. “Nel primo trimestre del 2023, OPPO, TCL, Google Pixel, Motorola, HONOR e HMD Global erano ben posizionati e molti di questi marchi hanno ambizioni e capitali da investire nella regione. Ci saranno cambiamenti significativi nella classifica entro la fine del 2023”.

I dati di Canalys indicano un’impennata nel segmento di prezzo di oltre 800 dollari, che ora rappresenta il 41% del mercato nel primo trimestre del 2023, con un aumento rispetto al 35% dell’anno precedente. “Dominato da Apple e Samsung, questo segmento richiede investimenti massicci e sostenuti per penetrare”, ha aggiunto Jessop. “Tuttavia, per garantire una crescita a breve termine, i fornitori potrebbero dover soddisfare segmenti a basso prezzo e sfruttare promozioni robuste. In particolare, il mercato al di sotto dei 400 dollari rappresenta un’opportunità più accessibile per i venditori”.

“Il recente clima economico ha consentito agli operatori di riconquistare la quota del canale a poco più del 50%, riprendendosi da un calo indotto dalla pandemia”, ha osservato Bjørhovde. “Questo rilancio deve molto a piani finanziari accattivanti e offerte in bundle su misura per un mercato sempre più interessato ai dispositivi di fascia medio-alta. Nel frattempo, i prezzi dei dispositivi nell’Europa occidentale sono aumentati in modo significativo, del 16% rispetto al primo trimestre del 2022 e del 29% rispetto al primo trimestre del 2019, risultando nel prezzo di vendita medio più alto mai registrato nel primo trimestre del 2023″.

Inoltre, gli operatori stanno ampliando la portata dei loro consumatori integrandosi ulteriormente nelle catene di negozi al dettaglio, spesso offrendo pacchetti di abbonamenti per dispositivi. In una struttura di canale complessa, in cui una catena di negozi al dettaglio potrebbe vendere un dispositivo e un abbonamento come pacchetto per conto di un operatore, i fornitori devono promuovere stretti rapporti con entrambe le parti per distinguersi e supportare la differenziazione dei propri partner in negozio. Man mano che gli acquisti di dispositivi diventano più complicati, i fornitori esperti possono sfruttare queste complessità creando solide partnership attraverso il canale, aumentando il loro appeal sul mercato.

La crescita nel 2024 dipenderà dalla capacità dei fornitori di gestire abilmente l’inventario, ridurre al minimo i costi e ottimizzare i percorsi verso il mercato. Inoltre, sarà fondamentale localizzare gli sforzi di marketing e fornire un solido supporto ai clienti e al canale.

{kind=link}