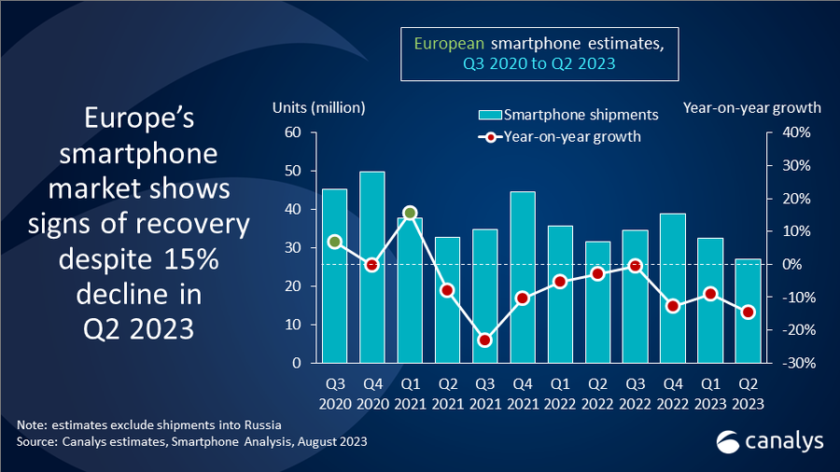

L’ultima ricerca di Canalys prevede che le spedizioni di smartphone in Europa aumenteranno del 7% nel 2024 per raggiungere i 132 milioni. Un imminente ciclo di rinnovamento e l’allentamento delle pressioni economiche stimoleranno la crescita dei volumi in Europa. Ma il resto del 2023 rimarrà impegnativo. Canalys prevede che il mercato diminuirà del 13% nel 2023 poiché le spedizioni sono limitate a causa della durata prolungata dei dispositivi e dei cicli di acquisto, della maggiore pressione da parte dei mercati dell’usato e degli elevati livelli di inventario dei canali in tutta la regione.

“Le condizioni rimangono difficili per il mercato europeo degli smartphone, ma il calo dell’inflazione e il miglioramento dei livelli delle scorte hanno gettato i semi dell’ottimismo”, ha affermato Runar Bjørhovde, analista di Canalys. “Con il calo della stabilizzazione della domanda e il miglioramento dei livelli di inventario dei canali, la crescita del mercato tornerà nel 2024. L’Europa centrale e orientale, l’Italia, la Spagna e il Portogallo presentano le maggiori opportunità a breve termine per gli ambiziosi fornitori di smartphone a causa dei cicli di aggiornamento più brevi e del canale in fase di sviluppo. positivo alle nuove proposte e alla vendita di smartphone di brand emergenti. I mercati sbilanciati verso il segmento superiore agli 800 dollari, come Germania, Francia e Paesi nordici, inizieranno a crescere nella seconda metà del 2024 con l’allentamento delle pressioni economiche. Sebbene questi mercati abbiano registrato i maggiori cali nel secondo trimestre, le loro consistenti basi installate determineranno una ripresa delle spedizioni man mano che i dispositivi raggiungeranno la fine del loro ciclo di vita e richiederanno un aggiornamento. Prevediamo la ripresa durante le festività natalizie dello shopping nel 2024”.

“Poiché la concorrenza nella fascia alta è intensa e dominata da Apple e Samsung, altri fornitori ambiziosi dovrebbero puntare a segmenti diversi per stabilire la propria presenza”, ha aggiunto Bjørhovde. “Si sono aperte opportunità nella fascia di prezzo inferiore ai 200 dollari poiché Samsung ha ridotto la priorità e molti altri fornitori stanno abbandonando il segmento di prezzo perché sono alle prese con la redditività. C’è domanda in questo segmento in tutta la regione, ma c’è spazio solo per due o tre fornitori di successo poiché il segmento richiede economie di scala e una stretta collaborazione con il canale per avere successo”.

“Diversi fornitori stanno inoltre ampliando il loro raggio d’azione tra gli utenti finali, rafforzando le loro posizioni per quando tornerà la crescita”, ha affermato Bjørhovde. “Ad esempio, Samsung e Google stanno investendo ulteriormente nel segmento B2B, con l’obiettivo di eguagliare il Programma Partner Distributori di Apple, che si rivolge alle PMI attraverso i canali di distribuzione. Al contrario, Motorola sta dando priorità alla crescita nel segmento consumer e investendo in fondi per lo sviluppo del marketing per il canale. Il panorama dei fornitori in Europa si sta restringendo. Per avere successo, i fornitori necessitano di un forte supporto alle vendite omnicanale su un ampio canale. Tutto ciò deve essere combinato con portafogli che soddisfino i requisiti locali in termini di prezzi e specifiche”.

“Le prospettive a lungo termine del mercato prevedono una crescita ciclica moderata, che metterà alla prova gli attuali modelli di ricavi per i venditori e il canale”, ha affermato Bjørhovde. “La maggiore durata dei dispositivi, le normative rigorose volte a ridurre i volumi di nuovi dispositivi e l’aumento della domanda di dispositivi usati e ricondizionati costringeranno i fornitori a cercare nuove opportunità per generare entrate e rimanere redditizi. All’interno di questa dinamica di mercato, i fornitori devono assumere un maggiore controllo sul ciclo di vita dei dispositivi per soddisfare le tendenze e cogliere opportunità di guadagno. La vendita di pezzi di ricambio originali, l’aiuto del canale a promuovere le permute dei dispositivi e l’offerta di dispositivi ricondizionati dai fornitori saranno buone aree da cui i fornitori potranno iniziare. Ciò sarà fondamentale per avere successo nel breve termine nei mercati sbilanciati verso il segmento superiore agli 800 dollari USA e, nel corso del tempo, acquisirà importanza nei mercati sbilanciati verso le fasce di prezzo più basse”.

Canalys prevede che il tasso di crescita su base annua del mercato europeo degli smartphone raggiungerà il 7% nel 2024 e rallenterà al 2% nel 2027, quando i volumi torneranno ai livelli del 2022. “In definitiva, i fornitori che mostrano resilienza nell’attuale contesto di mercato e capacità di adattarsi rapidamente alle nuove normative si dimostreranno partner forti a lungo termine per il canale”, ha concluso Bjørhovde.

{kind=link}