Nel 2020 il Cloud si è rivelato il miglior alleato per rispondere rapidamente ed efficacemente alla situazione di enorme fragilità a cui la pandemia ha sottoposto l’intero sistema economico e sociale, stravolgendo di conseguenza le dinamiche del mercato italiano, che ha superato i 3,34 miliardi con una crescita del +21%. È stata soprattutto la componente SaaS (oltre 1 Miliardo di Euro di spesa complessiva, +46% rispetto al 2019) a guidare questa dinamica, con l’esplosione di tutte le categorie che hanno permesso alle aziende di restare operative in fase emergenziale, dai servizi Collaboration e Gestione Documentale ai Portali B2c/eCommerce.

“L’emergenza sanitaria ha creato una situazione senza precedenti, che ha richiesto un cambio di passo: le imprese sono state all’improvviso costrette a lavorare in modo agile, rendendo il Cloud il miglior alleato per rispondere rapidamente alle esigenze di collaborazione, gestione progettuale e valutazione delle performance” dichiara Alessandro Piva, direttore dell’Osservatorio Cloud Transformation “Anche le PMI più scettiche e meno digitalizzate hanno dovuto adeguarsi per non interrompere del tutto le attività, dinamica che si conferma in un’adozione più ampia, dopo anni di sostanziale stabilità. La sfida, però, è adesso: per proseguire il percorso verso una reale trasformazione dell’organizzazione è necessario passare dalla risposta tattica all’emergenza a una vera e propria strategia digitale basata sul Cloud, promossa anche tramite i successi ottenuti durante la crisi”.

È quanto emerge dalla fotografia scattata dall’Osservatorio Cloud Transformation, giunto alla decima edizione e promosso dalla School of Management del Politecnico di Milano.

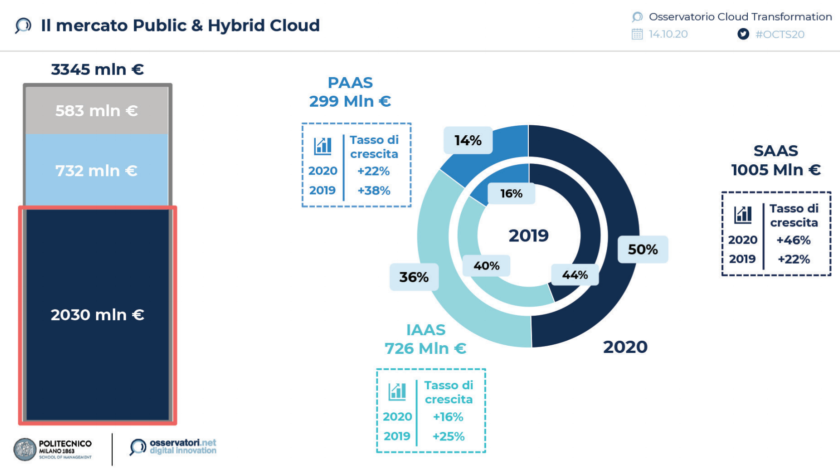

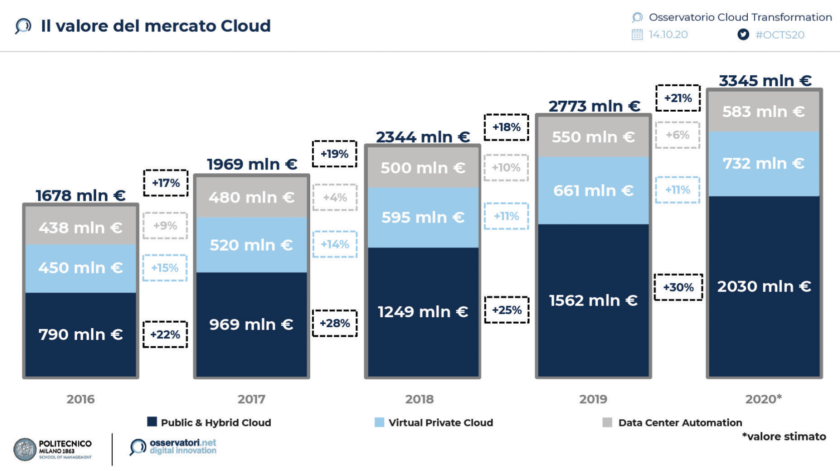

Secondo le stime dell’Osservatorio, nel 2020 il mercato Cloud italiano raggiungerà i 3,35 miliardi di euro, in crescita del + 21% rispetto al consuntivo del 2019, pari a 2,77 miliardi di euro.

Il Public & Hybrid Cloud, ovvero l’insieme dei servizi forniti da provider esterni e l’interconnessione tra Cloud pubblici e privati, si conferma protagonista con una crescita del +30% e un valore complessivo che raggiunge i 2 miliardi di euro. Un’accelerazione nettamente più rapida rispetto alla media internazionale, che fa registrare un +8% per un mercato che vale 198 Miliardi di Dollari a livello globale. Il Virtual & Hosted Private Cloud registra una buona dinamica arrivando a 732 milioni di euro. Datacenter Automation, ovvero la modernizzazione delle infrastrutture on-premises, subisce un rallentamento rispetto al 2019, crescendo del +6% per un totale di 583 milioni di euro.

In termini di spesa assoluta per settore merceologico, rallenta leggermente la dinamica del settore Manifatturiero, in conseguenza al periodo di lockdown e al blocco delle attività. Seguono per dimensioni il settore Bancario, Telco e Media, i Servizi, Utility, PA e Sanità, GDO e Retail e Assicurativo.

I servizi Software as a Service crescono del +46% e arrivano oggi a rappresentare la metà del volume di spesa in Public & Hybrid Cloud complessiva. Il contesto emergenziale ha portato le aziende a focalizzarsi sul Cloud per tutte quelle categorie di servizi che permettevano di restare operative, adottando soluzioni pronte all’uso legate soprattutto a Collaboration e Gestione Documentale ma anche a Portali B2c/eCommerce e Analytics.

La componente Platform as a Service fa segnare un +22% e rappresenta il 14% del mix, guidata dalla crescita delle funzionalità abilitanti i Big Data Analytics a causa dell’aumento delle attività online nonché dalla necessità per tutti i settori di interconnettere i processi e monitorarli.

L’Infrastructure as a Service cresce del +16% e vale oggi il 36% della spesa complessiva, con un forte incremento delle Virtual Machine per ambienti di produzione e del Container Management.

Dando una vista trasversale a queste componenti, l’Osservatorio continua a monitorare due trend evolutivi nella spesa Public & Hybrid Cloud: l’Intelligence del dato cresce del +24% rispetto al 2019, attestandosi a un valore di circa 352 milioni di euro.

Edge Computing & Orchestration, che comprendono i servizi e gli strumenti di interconnessione e gestione di sistemi distribuiti, subiscono un leggero rallentamento pur registrando una dinamica di crescita attorno al +28%, e raggiungono un valore di 45 milioni di euro.

La filiera digitale sta attraversando una fase di profondo cambiamento. Da un lato, deve rispondere alle nuove esigenze dei clienti, per i quali le tecnologie digitali hanno assunto una rilevanza ancor più strategica a causa della pandemia, e dall’altro, deve garantire comunque la propria sostenibilità anche in un contesto di crisi generalizzata.

In particolare, guardando alla pervasività dei trend tecnologici, il Cloud si conferma il più significativo, determinando un impatto rilevante o molto rilevante nel 93% dei casi. Si tratta infatti di un abilitatore di nuove modalità di fruizione delle tecnologie digitali, in grado di favorirne l’introduzione all’interno del portafoglio d’offerta degli operatori e l’adozione da parte dei clienti, elemento oggi ancor più strategico nel contesto emergenziale. Per fornire altri esempi di trend significativi, troviamo in ordine di impatto la Cybersecurity e i Big Data Analytics, mentre con un orizzonte più di lungo termine il 5G e l’Edge Computing.

La risposta delle imprese alla crisi ha generato ripercussioni nella filiera digitale, che però non sembra essersi fermata: se per il 30% dei player la relazione con i clienti si è indebolita a causa della pandemia e dell’emergere di nuove priorità, per un altro 47% si è invece intensificata, mentre per il 23% non ha subito impatti. L’emergenza ha generato inoltre l’occasione di introdurre nuovi servizi nell’offerta, nel 50% dei casi per andare incontro ai clienti e per un ulteriore 35% per cogliere opportunità emergenti e attrarne di nuovi.

Nonostante la pandemia, la filiera sta lavorando per rendersi un partner chiave della trasformazione, infatti il 72% dei player dichiara di aver effettuato o pianificato assunzioni nel 2020 per potenziare il proprio portafoglio di competenze e il 64% di aver ampliato la propria rete di partner.

“Inevitabilmente la risposta all’emergenza COVID-19, ha fatto sì che le aziende si concentrassero sull’adozione di servizi ready-to-use, determinando un incremento nella diffusione del Cloud” afferma Stefano Mainetti, Responsabile Scientifico dell’Osservatorio Cloud Transformation “Tuttavia, per cogliere a pieno i benefici di agilità e innovazione che il Cloud può offrire è necessario, sia per quanto riguarda la domanda che per quanto riguarda l’offerta, tramutare la consapevolezza costruita come risposta all’emergenza in una visione di medio-lungo termine che ponga il digitale al centro e riconosca il Cloud come leva chiave per rendere l’organizzazione pronta a trasformarsi. Se questo non dovesse accadere, il paese rischia di fare un passo indietro rispetto a quanto conseguito nel 2020, perdendo una grande occasione”.

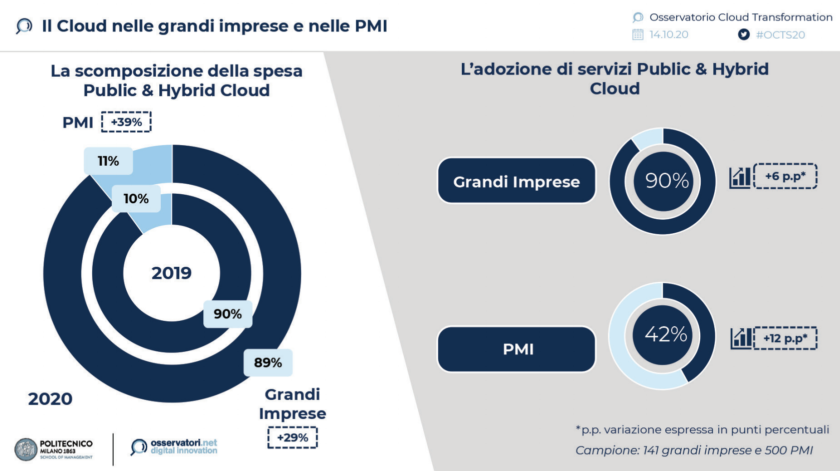

L’emergenza sanitaria ha generato un significativo aumento dell’adozione del Cloud nelle PMI, che nel 2020 si attesta al 42% contro il 30% registrato nel 2019 e pressoché stabile negli anni precedenti. Una crescita significativa determinata in gran parte dagli effetti della pandemia: il Cloud ha rappresentato una risposta efficace al remote working forzato velocizzando la digitalizzazione dei processi e dei flussi collaborativi.

Le opportunità generate dalla nuvola sono oggi ancor più chiare alla luce della reazione alla crisi che molte imprese hanno potuto attuare esclusivamente grazie alla presenza di un’offerta Cloud ormai ampia e consolidata. Per oltre la metà delle PMI che utilizzano il Cloud, quest’ultimo ha permesso di mantenere l’azienda operativa e la relazione con i clienti attiva. Questo si traduce in un’accresciuta consapevolezza: infatti, per il 43% delle PMI che utilizzano servizi nella nuvola, il Cloud rappresenta il modello di sourcing preferenziale per tutte le nuove iniziative e per un ulteriore 18% addirittura una strada obbligata.

A fronte di questi segnali positivi, restano preoccupazioni legate alla sicurezza dei dati, all’inaffidabilità della rete, alla complessità di gestione e alla mancanza di competenze sul Cloud. Infatti, il 55% delle PMI che utilizza il Cloud preferisce comunque la gestione internalizzata delle tecnologie.

Si tratta di un segnale di rischio: le PMI soffrono di un gap culturale e infrastrutturale per cui il cambio di passo evidenziato quest’anno potrebbe rappresentare una semplice reazione all’emergenza fine a se stessa, se non supportata da una visione di lungo periodo.

Il Cloud continua a consolidarsi all’interno delle strategie di evoluzione del sistema informativo aziendale attraverso un doppio percorso: da un lato i nuovi progetti applicativi nascono nella nuvola nel 43% delle grandi imprese, come una scelta obbligata nel 13% dei casi e preferenziale nel 30%. In questa tipologia di iniziative, solo il 9% delle aziende attua una strategia on-premises mentre il 48% propende per un approccio selettivo, valutando il modello di sourcing caso per caso.

D’altra parte, anche il legacy aziendale sta subendo un’ondata di trasformazione verso il modello Cloud: l’11% delle grandi imprese non ha più un datacenter di proprietà in quanto quest’ultimo risiede in Cloud privato e/o pubblico, mentre un ulteriore 27% prevede di avanzare verso questa situazione migrando progressivamente tutto il legacy nei prossimi anni. Inoltre, il 50% prevede di attuare una strategia ibrida per cui una parte del legacy migrerà in Cloud e la restante rimarrà on-premises. Solo il 12% attuerà invece una strategia completamente on-premises.

Dunque, creare una configurazione ibrida è ormai la via privilegiata per l’evoluzione dei sistemi informativi. Il 74% delle imprese infatti integra i servizi IaaS, PaaS e SaaS con i sistemi interni all’azienda in un ambiente di Hybrid Cloud, un trend che si sta consolidando: nel 54% dei casi si tratta del risultato di una scelta strategica volta a massimizzare i benefici delle due modalità di erogazione delle tecnologie, contro il 46% in cui l’Hybrid Cloud è invece il risultato di scelte contingenti realizzate nel tempo.

Sempre più aziende decidono inoltre di riferirsi a un portafoglio eterogeneo di provider per la fruizione dei propri servizi. In particolare, le aziende italiane dichiarano di avere, in media, circa 4 Cloud provider attivi, in linea con quanto registrato a livello internazionale.

Nel dettaglio, però, si fa mediamente riferimento a 3 provider SaaS, mentre più raramente si assiste all’adozione di vere e proprie strategie Multi Cloud per i servizi IaaS e i servizi PaaS.

Il freno principale all’adozione di strategie Multi Cloud appare infatti legato all’aumento di complessità che quest’ultime generano: è necessario sviluppare competenze verticali su tecnologie diverse e gestirne le peculiarità ottimizzando al contempo la spesa e la qualità complessiva dei sistemi. Una difficoltà percepita in modo più urgente a livello infrastrutturale, dove il personale IT aziendale è maggiormente coinvolto in fase di sviluppo e gestione delle Operations. Il 65% delle imprese, infatti, dichiara di aver effettuato una scelta strategica esplicita verso un provider IaaS e/o PaaS di riferimento con lo scopo di far leva su partnership e competenze consolidate.

“Nell’ultimo anno il mercato Cloud italiano sembra essere arrivato a un bivio. La necessità di ripensare i modelli di business delle imprese in chiave digitale e la possibilità di sfruttare il Cloud come leva per fornire agilità e resilienza in questo contesto sono ormai dimostrati alla prova dei fatti” conclude Mariano Corso, Responsabile Scientifico dell’Osservatorio Cloud Transformation “Il Cloud ha rappresentato una risposta efficace a molti dei problemi di operatività generati dal periodo di lockdown e successivamente nel ritorno a una nuova normalità. Anche le realtà più scettiche hanno avuto l’opportunità di toccare con mano i benefici che la nuvola può portare, generando un’esplosione nell’adozione di alcuni servizi. Tuttavia, si è trattato di una reazione all’emergenza, in cui le imprese hanno fatto di necessità virtù, e ora il paese si trova di fronte alla vera sfida. Ora è necessario sfruttare questa nuova consapevolezza per costruire una visione di lungo periodo, che ponga il Cloud alla base delle strategie digitali tenendo in considerazione tutti gli elementi tecnici e organizzativi per garantire una trasformazione pervasiva ed efficace”.

{kind=link}