Sensemakers ha presentato i risultati di uno studio sulla crescita del consumo di video online e sull’evoluzione del settore nell’anno della pandemia. Lo studio è stato realizzato integrando diverse fonti di dati: Auditel, Audience Analytics di Comscore e una ricerca ad hoc condotta a gennaio 2021 sugli heavy user di video online sia sulle piattaforme gratuite che su quelle a pagamento.

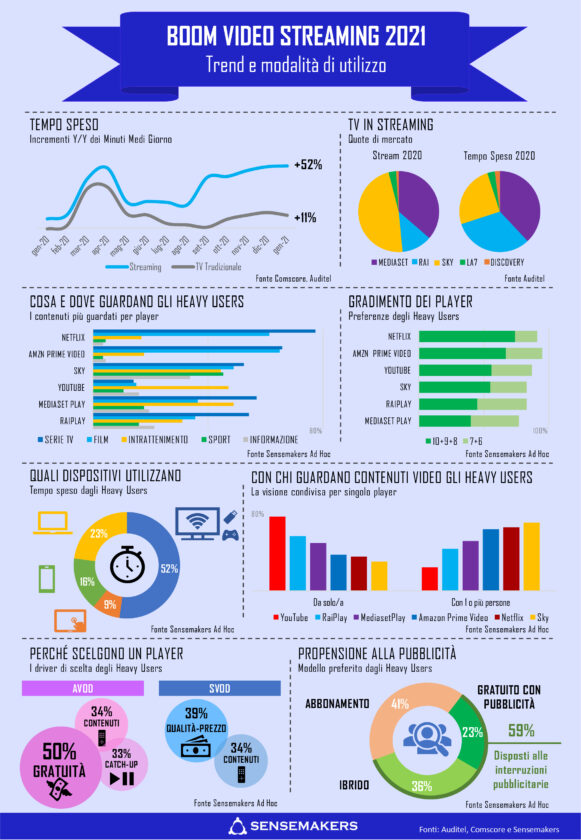

Il 2020 ha registrato crescite importanti nel consumo di video rispetto all’anno precedente soprattutto in corrispondenza delle due fasi di lockdown. Il tempo medio per persona trascorso nella fruizione dei video digitali è tuttavia aumentato più che proporzionalmente a quello della TV lineare con il differenziale di crescita che si è accentuato soprattutto in autunno. Il 2021 si è aperto con un trend in linea con i mesi precedenti e, sul tempo medio per persona di gennaio, si rileva un + 52% anno su anno sul video digitale a fronte di un + 11% della TV tradizionale. Analizzando l’universo degli individui che visualizzano video digitali almeno 2-3 volte a settimana, emerge che l’80% guarda abitualmente i contenuti offerti dagli SVOD mentre ammonta al 64% la percentuale dei fruitori abituali dei contenuti AVOD. Nei sette mesi trascorsi tra la prima e la seconda rilevazione è aumentata anche la frequenza di visualizzazione con il 39% degli heavy user che guarda i video digitali più volte al giorno e il 25% che lo fa almeno una volta al giorno.

Anche i dati della misurazione Digital di Auditel confermano i trend: dal confronto anno su anno nel periodo giugno- dicembre 2020 vs giugno-dicembre 2019 le visualizzazioni complessive sono cresciute del +63% e il relativo tempo speso del +136%.

Nel giorno medio di tutto il 2020 le visualizzazioni sono state pari a 38.520.602 e il tempo speso a 2.242.465 ore, con una crescita significativa nel giorno medio dell’ultimo trimestre dell’anno con 46.377.300 visualizzazioni e 2.859.818 ore di tempo speso.

Nel 2020 SKY ha fatto registrare la maggiore quota di mercato sulle visualizzazioni 47% seguita da Mediaset 36% e dalla RAI 12%; l’analisi per il Tempo Speso evidenzia invece la leadership di Mediaset 38%; il secondo posto della RAI 32% e il terzo di Sky 25%.

Nel confronto con il periodo di osservazione la crescita più significativa sulle visualizzazioni è quella di RAI con un +166% mentre sul tempo speso è stato SKY a segnare il maggiore incremento con un +177%.

Nella fruizione in streaming si guardano soprattutto film e serie TV seguiti da contenuti di intrattenimento e sport. Questa classifica riproduce i livelli di penetrazione dei principali player e le loro specializzazioni su determinate tipologie di contenuti.

La scelta dei contenuti per i servizi SVOD è guidata per il 39% da suggerimenti e raccomandazioni delle piattaforme e per il 32% dalla promozione pubblicitaria dei cosiddetti “Titoli Hero”. La Catch UP TV, ovvero il desiderio di rivedere un programma, è il principale driver per la selezione dei contenuti offerti dagli AVOD.

Anche i dati Auditel confermano gli alti livelli di ingaggio per i contenuti “long-form” come dimostra la crescita del consumo dei cosiddetti Full Content. Nel periodo di osservazione Giugno-Dicembre 2020 vs 2019 il consumo dei Full Content è cresciuto del +236% ovvero in percentuale maggiore rispetto al consumo di Clip +37% e Extra Content +31%.

Che poi non si tratti più di un mero utilizzo «Catch up» ovvero del recupero nei giorni successivi di visioni non avvenute sulla TV tradizionale è dimostrato dall’analisi sulla cosiddetta anzianità dei contenuti. Il 44% dei contenuti fruiti nel 2020, infatti, è stato visualizzato dopo oltre 2 settimane dalla loro pubblicazione mentre il 46% dei Full Content è stato visualizzato dopo oltre un mese dalla data di pubblicazione.

Il mix equilibrato di tipologie di contenuti visualizzati (originali, integrali e clip), unitamente alla scoperta dell’ampiezza delle library, dovrebbero garantire importanti tassi di crescita anche nei prossimi mesi.

Nella visualizzazione in streaming dei contenuti video sta crescendo l’importanza delle TV Connesse. Quest’ultime sono infatti utilizzate dal 78% degli heavy user con percentuali ancora maggiori su segmenti socio-demo più pregiati per gli investitori pubblicitari: 35-44 anni, con figli conviventi, alto grado di scolarizzazione e reddito, residenti nei grandi centri urbani. Le TV connesse inoltre assorbono oltre la metà del tempo speso nella visualizzazione dei contenuti in streaming.

Altro elemento distintivo è che la TV connessa si guarda insieme. È infatti il mezzo con le percentuali di visione condivisa più alte in assoluto: il 70% in presenza di un’altra persona di cui il 32% addirittura con 2 o più persone.

La natura dei contenuti visti, le visioni medie lunghe, la fruizione serale sul main screen caratterizzano la CTV come nuovo “focolare domestico”.

Tra il secondo e il primo lockdown è ulteriormente aumentato il gradimento e la propensione all’abbonamento tanto di Netflix che di Amazon Prime Video, con voti medi per entrambi superiori a 8.

I fattori di costo rappresentano i principali criteri di scelta per l’utilizzo sia degli SVOD sia degli AVOD. Ma, mentre è aumentata da 23,7 a 27,2 euro mese la propensione alla spesa totale, è rimasto stabile a 2,3 il numero massimo di abbonamenti che si è disposti a sottoscrivere. Tale circostanza, unitamente alla crescita della competizione e alla fase di difficoltà economica, dovrebbe incentivare l’adozione di modelli di business misti, anche perché il 59% degli heavy user sarebbe favorevole all’inserimento della pubblicità a fronte di una riduzione dei costi di sottoscrizione. In questa prospettiva la possibilità delle TV connesse di fornire una adv profilata e più interessante per l’audience rappresenta una grande opportunità.

“Negli ultimi mesi stiamo assistendo all’aumento dell’utilizzo dei servizi di streaming video e al consolidamento dei cambiamenti dei comportamenti di fruizione che la pandemia ha accelerato” commenta Fabrizio Angelini, CEO di Sensemakers. “Il segnale di novità più forte è rappresentato dalla crescita dei consumi in streaming sulle TV connesse che favorisce forme sempre più evolute di utilizzo delle piattaforme digitali e l’emergere di nuove dinamiche competitive”.

{kind=link}