Il CES di Las Vegas segna l’inizio del nuovo anno per il mercato dei beni di consumo tecnologici e durevoli. Per gli esperti di GfK, è il momento di fare il punto sui risultati e sulle tendenze emergenti dell’anno appena trascorso e di prevedere cosa riserverà il nuovo anno. Se il 2023, caratterizzato da molteplici crisi, ha disatteso le aspettative di ripresa, si prevede che il mercato globale T&D tornerà ad essere positivo nel 2024.

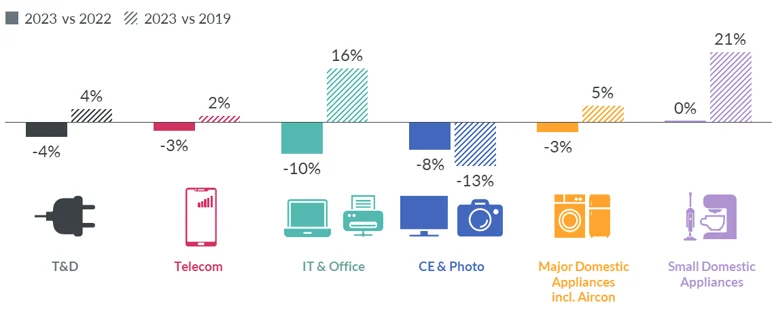

“Inizialmente, avevamo previsto che il 2023 sarebbe stato un anno difficile per il mercato globale della Tecnologia di consumo, a causa dell’inflazione crescente e della saturazione conseguente agli anni della pandemia. A peggiorare la situazione si sono aggiunte le tensioni geopolitiche e le guerre, ma anche il protrarsi dei bassi livelli di fiducia dei consumatori e della loro riluttanza a spendere. Di conseguenza, si prevede che il mercato Tech globale chiuderà l’anno con un calo del 3% rispetto al 2022″, spiega Ines Haaga, esperta GfK per il settore Tech & Durables.

Nonostante le aspettative per il 2023 siano piuttosto negative, il fatturato globale sarà ancora al di sopra dei livelli pre-pandemici del 2019. Questo grazie soprattutto alla crescita dei settori dell’IT & Office e del Piccolo Elettrodomestico, che hanno registrato performance ben superiori ai ricavi del 2019, rispettivamente con un +16% e un +21%. L’Elettronica di consumo, invece, si è mantenuta debole.

Secondo l’indagine internazionale GfK Consumer Life, nel 2023 il prezzo è stato un fattore sempre più importante nelle decisioni di acquisto dei consumatori. Retailer e produttori hanno risposto estendendo i periodi promozionali e offrendo più prodotti a prezzi scontati. Di conseguenza, i consumatori hanno avuto l’opportunità di acquistare prodotti con caratteristiche più elevate che non avrebbero potuto permettersi a prezzi normali.

Accanto a questi segmenti più sensibili al prezzo, sono rimasti sul mercato anche consumatori con redditi più elevati e maggiormente resistenti alla crisi. Di conseguenza, nell’ultimo anno i prodotti premium hanno continuato a registrare performance superiori alla media. La domanda è stata particolarmente elevata per gli elettrodomestici con funzionalità che semplificano la vita, come gli aspirapolvere Wet & Dry. Nei primi dieci mesi del 2023, questi prodotti sono cresciuti del 2% rispetto all’anno precedente, mentre le vendite di aspirapolvere in generale sono diminuite del 2%. Anche i prodotti che rispondono a esigenze specifiche o legati a stili di vita emergenti hanno ottenuto risultati particolarmente positivi. Ad esempio, le friggitrici ad aria calda sono cresciute del 42%, a fronte di un +38% delle friggitrici in generale. Allo stesso modo, le tastiere Bluetooth hanno segnato un +17% a fronte del -2% registrato dal comparto tastiere.

“Dopo due anni di declino, prevediamo che nel 2024 il mercato globale della Tecnologia di consumo tornerà ad essere positivo, anche se in misura ridotta”, commenta Ines Haaga.

A quasi quattro anni dall’inizio della pandemia, inizieranno i cicli di sostituzione dei prodotti, in particolare per categorie in rapida evoluzione come gli smartphone e i PC portatili. Di conseguenza, nel 2024 il comparto Telecom dovrebbe crescere, con una maggiore propensione verso i dispositivi di fascia alta.

I dati GfK evidenziano un aumento delle vendite di televisori in concomitanza con i grandi eventi sportivi. I Giochi Olimpici e i Campionati europei di calcio in programma nel 2024 dovrebbero quindi avere un impatto positivo sull’Elettronica di consumo.

Le differenze regionali nelle performance del settore Tech erano già evidenti nel 2023. In Medio Oriente e Africa il mercato ha beneficiato dello sviluppo più recente. Il mercato cinese, invece, ha dovuto affrontare la deflazione, la crisi immobiliare e la scarsa fiducia dei consumatori, segnando un calo del 6%. Questa divergenza potrebbe aumentare nel 2024, poiché il PIL continuerà a crescere in aree emergenti come l’India, mentre Cina e Stati Uniti dovrebbero rallentare rispetto al 2023.

Per il 2024 si prevede un ulteriore calo dell’inflazione a livello internazionale, che dovrebbe portare ad un miglioramento della fiducia dei consumatori. Tuttavia, i tassi di interesse rimarranno su livelli elevati, rappresentando un ostacolo agli investimenti sia per i consumatori che per le imprese.

“Anche nel 2024 il prezzo rimarrà un criterio di acquisto importante per i consumatori”, commenta Ines Haaga. “I risultati dei principali eventi promozionali del 2023 mostrano come le promozioni legate al prezzo continuino a sostenere le vendite. Tuttavia, competere solo sul prezzo è difficile. La nostra raccomandazione per Retailer e Produttori è di assicurarsi che il valore del loro Brand rimanga stabile agli occhi dei consumatori e di concentrarsi sulle caratteristiche che offrono il giusto rapporto qualità-prezzo.”

{kind=link}